腾讯突围政企市场 | 甲子光年

如今的腾讯,已然理清了自己助力实体经济的定位与思路。

作者|栗子

云厂商们在国内政企市场下半场的较量终于要开始了。

今年3月,华为前EBG(企业业务)中国区总裁蔡英华空降阿里云,负责阿里云全球销售业务,并在今年上半年形成18大行业线和16大区域向其汇报的核心架构;而华为云也在今年上半年新增制造业行业数字化系统部、公共事业系统部、站点能源军团、机器视觉军团等5个军团/系统。

腾讯也做出了调整:去年,腾讯云与智慧产业事业群(CSIG)组织升级,组建智慧工业和服务业业务线,从SAP请来了任职近20年的关键人物李强;今年7月,腾讯再次调整架构,正式成立政企业务线,由李强出任业务线总裁,全面负责行业团队管理和区域业务拓展。

腾讯集团副总裁、腾讯政企业务总裁李强

腾讯集团副总裁、腾讯政企业务总裁李强

作为云计算重要的第二增长极,巨头们在政企市场的暗战已经打了多年。2016年,时任阿里巴巴CTO王坚提出“城市大脑”概念,并率先在杭州落地;腾讯在2018年提出了著名的“930变革”,all in产业互联网;同年,华为“城市智能体”概念也正式发布。

在那几年的较量中,为了拿下更多的一二线城市标杆项目,这些头部玩家不计代价的低价拿单、做总集成,谁都不想错过时间窗口。

但如今,随着一二线标杆城市基本饱和,政企市场空间开始向“并不富裕”的三四线城市下探。加之全球经济下行等外部环境压力,所有玩家都不得不面临一个严峻的问题:当利润成为云厂商头上的达摩克利斯之剑,如何“更理性”的赢得政企下半场的较量?

重视利润、回归自研、高质量发展,是腾讯给出的答案。

在腾讯看来,IaaS市场同质化竞争严重,如果一味只专注在云资源销售层面,并不能形成真正意义上的竞争壁垒,商业模式本身也并不健康。

腾讯集团高级执行副总裁、腾讯云与智慧产业事业群CEO汤道生在近期接受采访时直言:“在云计算市场中竞争需要战略定力,不能什么都想做,忽略收入质量和可持续性,一味地补贴亏损业务,扩大收入和所谓的市场份额,并不是长期发展的方向。”

实际上从去年开始,腾讯就在重新思考更合理的政企市场策略,先后两次组织架构调整就是其中一步。

腾讯集团副总裁、腾讯政企业务总裁李强认为,过去腾讯云作为总集成商进行市场开拓,除了市场份额和扩大营收数字之外,也有摸索发展路径、锻炼技术能力等诸多考虑。主动缩减亏损的总包项目订单比例,提高利润率及自研产品在项目中的比例,也是腾讯云能否赢得未来国内政企市场、助力实体经济发展的关键。

显然,与过去相比,如今腾讯在政企市场的竞争策略越发明确,思路也越发清晰。

1.政企业务线背后的思考

今年7月12日,腾讯CSIG宣布成立政企业务线,持续深耕政务、工业、能源、文旅、农业、建筑与不动产、体育、运营商等领域,加速数字技术在实体经济中的落地和应用。腾讯集团副总裁李强出任政企业务线总裁,全面负责行业团队管理和区域业务拓展。

在政企业务线出现之前,以上行业腾讯就有覆盖,今年7月几个行业业务线的整合,这意味着腾讯云希望集中力量加强自身在政务及企业两端的竞争优势。

在外部的普遍观点来看,云厂商在政企市场的竞争已越发激烈:作为多年稳坐国内政企市场头把交椅的华为云,在今年首次为政企市场专门召开战略发布会;而阿里云也来势汹汹,2021年一口气拿下119个政企项目,累计中标金额21.48亿元。

面对越发白热化的市场竞争,腾讯云已不能再等。

诚然,外部竞争固然是重要的原因之一。但从自身来看,腾讯云显然也有自己的考量。事实上,无论是决策投入云计算、还是发力政企业务、以及产业互联网战略,都证明着腾讯云的发展有自己节奏。

回顾过去10年中国云计算行业发展历程,互联网与移动互联网的快速崛起,是中国云计算市场规模持续扩大的重要原因,并且包括阿里云、腾讯云等头部云计算厂商本身,也都出自于互联网巨头。

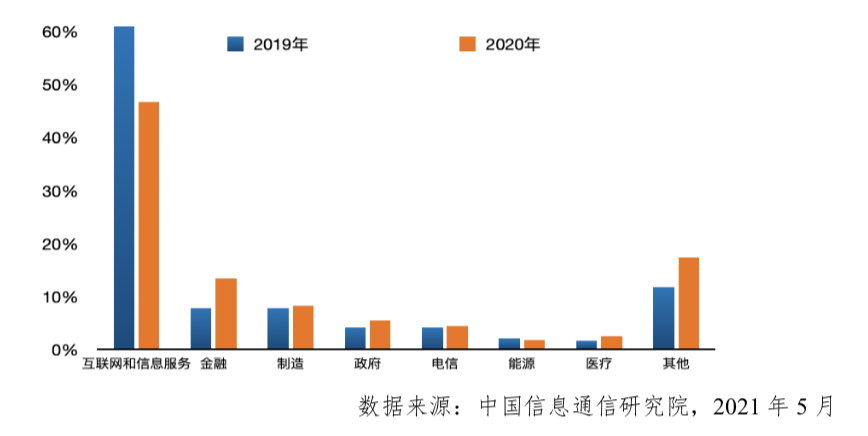

根据中国信通院2021年5月发布的数据显示,2019年,互联网行业占国内整个云计算市场份额60%;2020年受其他行业影响占比下降,但也超过了40%。

但如今,随着互联网与移动互联网流量增长见顶,整个互联网行业发展已然开始出现瓶颈。对于云计算而言,互联网已经从过去的增量市场变成了存量市场。云厂商们迫切需要寻找新的业务增长点。

而在所有泛互联网行业之外的场景中,实体经济的数字化转型升级是一块确定的蛋糕,大量业务场景的数字化需求需要依靠云计算实现。

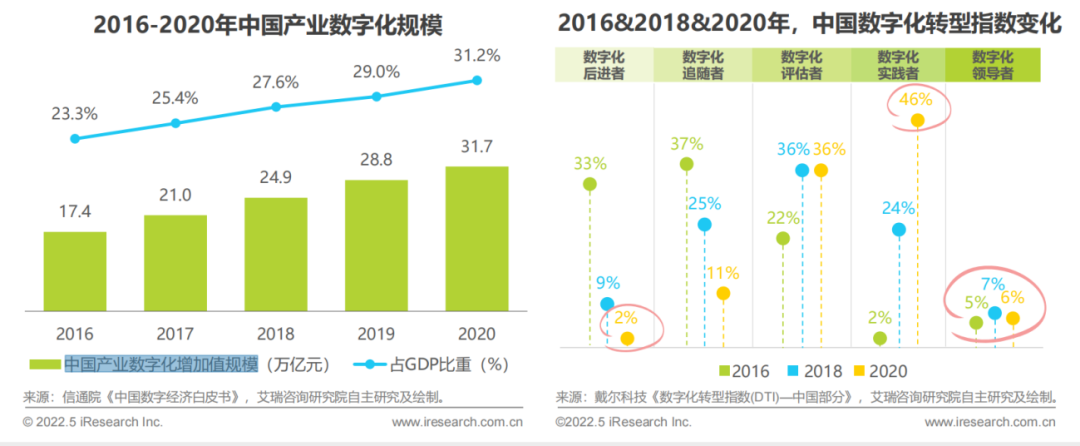

根据艾瑞整理信通院《中国数字经济白皮书》数据显示,从2016年至2020年,中国产业数字化增加值规模从17.4万亿元增长到31.7万亿元,占GDP比重从23.3%提升至31.2%。但与此同时,数字化领导者占比却并无明显提升。这说明,国内传统产业数字化转型未来是一个巨大的需求增长点。

与此同时,从腾讯云自身的定位来看,腾讯云一直把数实融合、科技助力实体经济作为自己的使命。毫无疑问,政企市场所在的传统行业,正是科技助力实体经济的主战场。

但同时李强指出,不同于互联网行业,在技术上,政企市场的业务更多是非云原生的,业务形态和需求都非常复杂,对团队的行业认知、专业性要求更高。所以在政企业务线之下,又细分了政务、工业、能源、文旅、农业、建筑与不动产、体育、运营商等领域。

“通过这样的细分化设置,吸引更多的行业专业人才,深刻了解相关行业需求,再结合腾讯云自身的技术积累进行细分行业适配,解决政企市场客户的痛点。这样腾讯云就能够从组织架构层面解决不同行业客户的多样化需求。”李强透露。

也就是说,无论是寻求云计算新的增长点,还是践行科技助力实体经济的使命,政企业务线的成立都是腾讯云必然要迈出的一步。

2.从集成到被集成

尽管政企业务线的成立,从架构层面确实可以保证腾讯云更加集中的发力政企市场。但如果市场策略依旧延续上半场“大包大揽”的做法,显然并不能实现高质量发展。

在今年Q1的财报会上,腾讯公司总裁刘炽平直言:“云服务行业的竞争非常激烈,有时候为了获得更多的用户,需要提供更大力度的价格折扣、更优质的定制服务,这些都可能导致利润率的下降甚至亏损。”

实际上,在政企市场上半场的竞争中,很多云计算厂商为了提高收入规模,都会选择作为总集成商。腾讯云也是其中之一。但事实上,政企类项目需求多样、差异巨大,对云厂商定制化的“服务”能力要求极高。稍有不慎,就会影响最终的项目交付。

在定制化这件事上,阿里云和华为云的观点都是聚焦“服务”。

在2021年阿里云峰会上,阿里云智能总裁张建锋曾公开表示:如果今年阿里云只做一件事,那就是做好服务;而华为云则在今年初的战略发布会中罕见提出“一切皆服务”的战略定位。

但腾讯云显然想更进一步,战略思路也更为坚定。

汤道生在接受采访时坦言:“过去几年,腾讯在一些总集项目中,发生过因为第三方产品项目因交付验收出了问题,导致项目延期,成本大大超出预算,回款超期甚至坏账。下游的供应商因此承担巨大现金流压力,这些风险一层层转下去,潜在后果不堪设想。”

也就是说,这些总集成类项目虽然让腾讯云赢得了纸面上的营收增长和市场份额,但也同时让腾讯云陷入了后期的交付泥潭。这并非腾讯云的优势所在,也不是腾讯云的初心。

腾讯云的核心优势在于自身强大的产品研发能力,以及十几年在通信、音视频以及云产品方面的深厚技术积累,加之通用场景工具——企业微信、腾讯会议、腾讯文档等产品。C2B才是腾讯的核心优势所在。

所以,当阿里云和华为云这两位老对手在政企市场不约而同“聚焦服务”的时候,腾讯云果断转型,大规模缩减了总集类的项目收入,回归利润与自研产品使用量。“腾讯云要真正成为一家产品驱动的云计算公司,这是我们的核心战略。”李强表示。

缩减这些亏损项目之后,腾讯云的营收从过去的总集收入开始向自研产品迁移,利用品牌与产品带动收入增长。产品交付方面,在多个细分行业的支撑下,腾讯云通过标准化产品进行行业化适配,让客户与合作伙伴基于腾讯云标准化产品快速构建自身应用,而非像过去一样需要进行大量定制交付。

改变立竿见影。

从此前腾讯发布的2022Q3季度财报数据显示,腾讯云所在的金融科技及企业服务的收入成本,从去年三季度的309.55亿元,下降到今年的299.02亿元;而三季度的收入却从去年的433.17亿元增长到今年的448.44亿元。

除了成本降低和收入增加以外,腾讯云减少总集项目还有另一层考量:生态建设。

当把服务和产品剥离之后,腾讯云无疑需要更多的服务合作伙伴作为总集成商来帮助自己完成项目交付,让腾讯云在发挥自己最大价值的同时,也进一步完善了自身的云计算生态。这种做法,也符合腾讯一贯的生态价值:把半条命交给合作伙伴。

在服务生态上,腾讯云将加大开放自研产品的交付,目前已开放包括TCE、TDSQL、TBDS 等重点产品在内的60多款自研产品,预计明年1月之后开放自研产品将超过100款。

汤道生在2022腾讯数字生态大会上介绍,目前腾讯云已经和10000多家生态伙伴达成合作,合作伙伴收入占比超过30%。过去三年,腾讯云和生态伙伴服务的客户总数超过200万。

从集成到被集成,回归产品之后,腾讯云要做的,就是专注把自己的产品能力在各个细分行业中的落地。

但对于这些行业,腾讯云也并非全部盲目介入,而是依靠自身优势结合自研产品形成行业化的应用场景来帮助不同行业的客户。

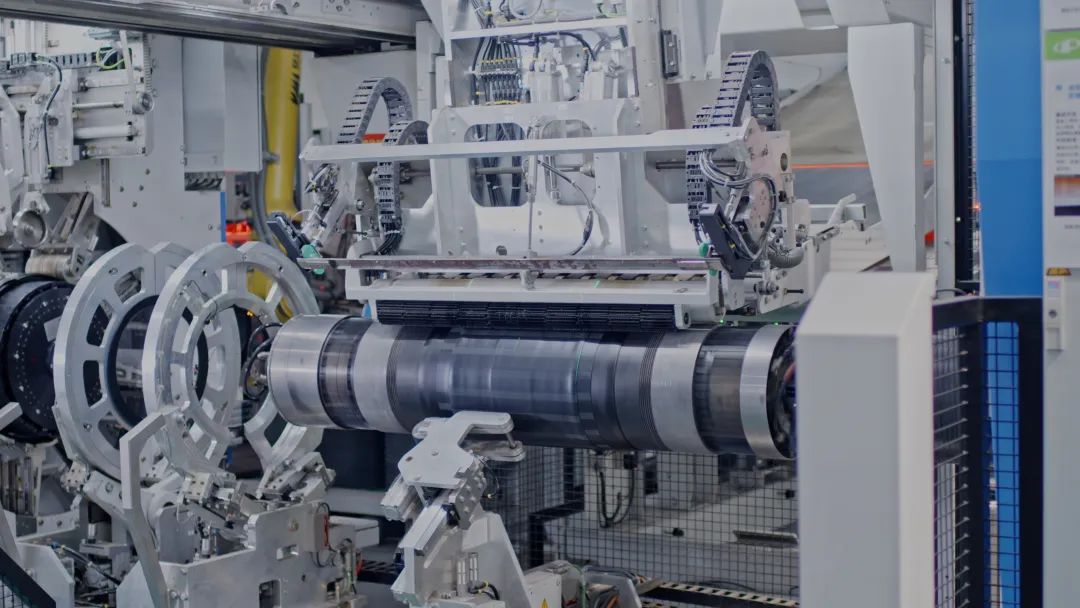

例如在工业制造的生产环节,面对产能受损,如何提高生产效率是关键。李强介绍,腾讯正在与钢铁行业头部企业合作探索“全真互联数字工厂”,借助腾讯云游戏引擎和边缘计算等能力,保证产线上的数据从采集、演算到渲染的总时长在100ms以内,让管理人员可以实时在全真互联数字系统上监控产线运行状况。

腾讯技术正走入生产场景

腾讯技术正走入生产场景

接下来,双方还将进一步探索以实时海量数据和智能模型为基础,为管理者提供虚实结合、全真互联的操作场景,实现远程高危作业、检修、工厂运营等工作,改造完成之后预计能显著提升产品质量,并大幅降低碳排放。

能源领域也是腾讯云的重点发力对象。面对不断凸显的能源危机,腾讯正在用数据驱动综合能源管理,帮助提升用能效率,降低碳排放。

李强介绍,腾讯与港华能源打造了“港华智慧能源生态平台”,并在泰州海陵区上线。借助腾讯在云计算、大数据和物联网等方面的技术优势,港华智慧能源生态平台快速集成了园区内各个能源数字化应用,使得集成成本降低50%以上,同时在集成基础上,打通了园区中各企业的用能数据,通过对数据的采集、分析、预测和优化,促进碳管理更加精准高效,最大程度的实现降碳。

据了解,该平台还会上线能效管理、能源交易、碳交易、虚拟电厂、需求响应等功能,预计项目全部建成后,每年可减碳量约数十万吨。

当然,在保障民生的政务方面,腾讯云也一直用科技助力数字政府建设。

腾讯助力广东省推出的全国首个集成民生服务的微信小程序“粤省事”,如今已经上线4年。随着数字化政务服务深入到生活的各个领域,群众对它个性化、定制化、精细化的需求也不断提升,这对粤省事的技术架构、承载能力和场景扩展也提出了更高的要求。

为此,腾讯参与建设广东省政务大数据平台,帮助政府打通了超过1600个政务部门,汇聚超过600多亿条数据。通过业务流程的再造、协同和数据的共享,让政务服务更加敏捷有弹性,进一步提高群众办事效率。目前,粤省事已经上线超过1200项“零跑动”服务事项,预计帮助广东人一年节省了近4亿小时的办事时间。

当然,除了在垂直行业进行深耕之外,腾讯云原本沉淀的十多年的音视频、实时协同等技术,也是腾讯云政企市场的重要竞争优势。

据汤道生介绍,在竞争马来西亚码头项目时,中交建在中国、巴西的水文、油气管道专家,没有办法与客户面对面交流,也没有办法勘查现场,给出针对性的方案。而通过腾讯会议,后端专家就能远程看到现场实况。依靠207次在线跨国会议,中交建拿出了高质量的解决方案,击败9家对手,成功赢标。

如今,除了腾讯会议,包括企业微信、乐享、微卡在内的协同办公产品,已经成为中交建全球团队协作的必备工具。在沟通协作之外,还解决了跨领域的知识分享,跨系统的身份识别等等问题,极大提升了工作效率。

4.越发清晰的腾讯toB

砍掉亏损的总集类项目、回归自研产品、成立政企业务线、发挥自身C2B优势,推动技术与产品在各个行业的落地——与过去相比,如今的腾讯,已然理清了自己助力实体经济的定位与思路。

与其他云厂商一直强调的“赋能”不同,腾讯对自己的角色定位是“实体经济的数字化助手”,明确提出“以数字技术,助力实体经济”。

这非常重要。

今天“产业数字化助手”这个标签,不仅诠释了腾讯云在整个腾讯产业互联网战略中的位置,也明确了腾讯toB的业务边界。因为只有“助手”这个定位,才能让腾讯真正抛下包袱,从集成转向被集成,全身心回归自研技术产品,真正助力实体经济。

不过,对于任何一家云厂商而言,实体经济代表的政企市场,都是一块难啃的骨头,也是一个漫长的过程。同细分行业的场景逻辑千差万别,需要工程师们走进农田、工厂,在各个需要数字化转型的场景中,真正帮助企业业务生产的效率和质量的提升。

在这个过程中,如何借助自身C2B的优势,结合自研产品技术,与合作伙伴一起服务客户,同时还能够保证自身的利润增长,实现高质量发展,对腾讯云而言无疑是一个全新的充满挑战的课题。

当然,这条路上还少不了来自阿里云、华为云等等新老对手的竞争。腾讯云在政企业务上,还有很长一段路要走。

END.

请先 登录后发表评论 ~